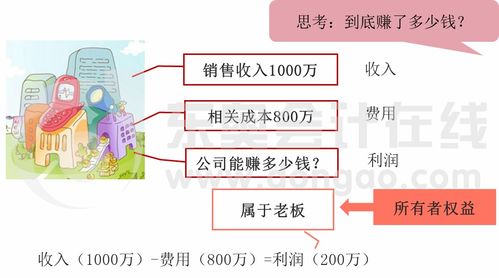

会计六要素是什么?

我国企业会计准则规定,企业会计要素可以分为6项:资产、负债、所有者权益(股东权益)、收入、费用、利润。

其中:前3项要素,与资产负债表中财务状况的确认直接联系。

是企业财务状况的静态反映;后3项要素,与利润表中的经营。

会计的六要素是哪些?分别如何定义的?

会计对象的六要素:资产、负债、所有者权益、收入、费用、利润。

1.资产:资产是指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。

2.负债:负债是指过去的交易、事项形成的现时义务,履行。

会计六要素

会计六大要素是资产、负债、所有者权益、收入、费用和利润。

其中,前三类属于反映财务状况的会计要素,在资产负债表中列示;后三类属于反映经营成果的会计要素,在利润表中列示。

会计要素是指根据交易或者事项的经济特征对财务会。

会计6要素有哪些?

会计要素包括:资产、负债、所有者权益(股东权益)、收入、费用和利润。

其中:前3项要素,与资产负债表中财务状况的确认直接联系。

是企业财务状况的静态反映;后3项要素,与利润表中的经营业绩的确认计量联系,是从动态角度。

会计六要素是什么?

会计的六要素是资产、负债、所有者权益、收入、费用和利润。

会计科目分六类,一是资产类、二是负债类、三是共同类、四是所有者权益类、五是成本类、六是损益类,