固定资产盘盈、盘亏怎么做会计分录?

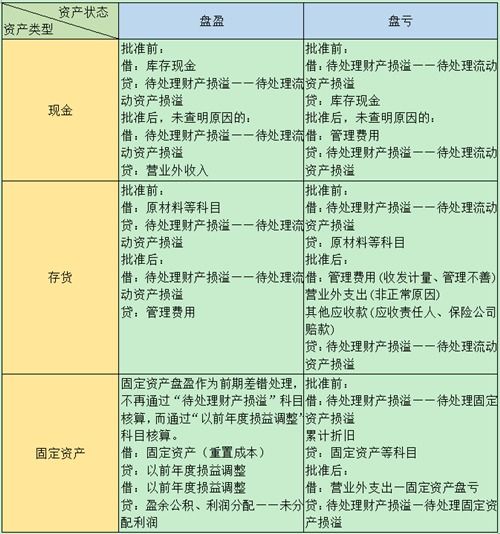

企业在财产清查中盘盈的固定资产,作为前期差错处理。

盘盈的固定资产通过“以前年度损益调整”科目核算。

会计分录如下:借:固定资产 贷:以前年度损益调整--营业外收入 借:以前年度损益调整 贷:应交税费-应交所得税 借:以。

固定资产盘盈会计分录

固定资产盘盈会计分录明细:(1)盘盈时:借:固定资产(重置成本)。

贷:以前年度损益调整(前期差错)。

(2)由于以前年度损益调整而增加的所得税费用。

借:以前年度损益调整。

贷:应交税费——应交所得税。

(3)将以前年度损。

固定资产盘盈了怎么办

对盘盈的固定资产要查明原因,并按规定报主管部门审批,并调整账面记录。

一般按重置完全价值以及估计的折旧额,记入固定资产账户和折旧账户,同时在固定资产卡片做相应的增加记录,其净值在未批准前,先记入“待处理财产损益”账。

固定资产盘盈怎么做账?

固定资产盘盈,是指企业清查盘点固定资产时,发现未曾入账或超过账面数量的固定资产。

对于盘盈的固定资产,应及时查明原因,按规定报主管部门审批并根据企业具体情况进行如下处理:1、执行《小企业会计准则》的企业,应通过“待处。

什么是固定资产盘盈

【固定资产盘盈】是指企业在进行财产清查盘点中发生的固定资产的实存数量超过帐面数量而出现的盈余。

《企业会计制度》(以下简称《制度》)第27条规定,盘盈的固定资产,按同类或类似固定资产的市场价格,减去按该项资产的新旧。