加权平均法计算公式是什么?

加权平均法计算公式:存货的加权平均单位成本=(结存存货成本+购入存货成本)/(结存存货数量+购入存货数量);库存存货成本=库存存货数量×存货加权平均单位成本;本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本,。

加权平均法计算公式

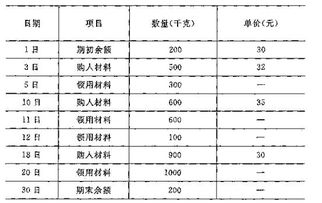

加权平均计算公式 某企业采用加权平均法计算a材料的实际成本,月初a材料。综述:加权平均法计算公式:存货的加权平均单位成本=(结存存货成本+购入存货成本)/(结存存货数量+购入存货数量);库存存货成本=库存存货数量×存货加权平均单位成本。

本月发出材料的加权平均单价=(9000+14000*5+4000*6)/。

加权平均法计算公式是?

加权平均法计算公式如下:存货的加权平均单位成本=(结存存货成本+购入存货成本)/(结存存货数量+购入存货数量);库存存货成本=库存存货数量×存货加权平均单位成本;本期发出存货的成本=本期发出存货的数量×存货加权平均单位成。

加权平均数的三种计算公式是什么?

1、存货单位成本= (原有库存存货的实际成本+本次进货的实际成本)/(原有库存存货数量+本次进货数量)。

2、库存存货成本=库存存货数量x存货加权平均单位成本。

3、本期发出存货的成本=本期发出存货的数量x存货加权平均单位成本。

加权平均法计算公式是什么?

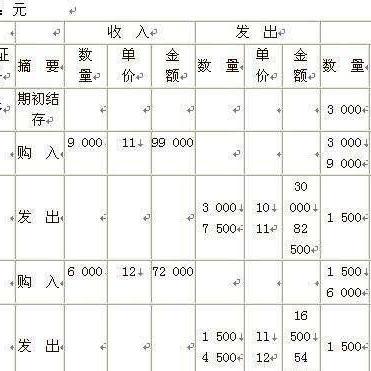

加权平均单位成本,一般于月末计算,因此,又有“月末一次加权平均”之称。

其计算公式: \r\n① 加权平均单位成本=(月初结存材料实际成本 本月收入材料实际成本)÷(月初结存材料数量 本月收入材料数量)\r\n②发出材料。